Пенсия судей в России

Опять же ввиду комментарием относительно «пенсий» судей посчитаем и их.

Да конечно те суммы которые получает судья после отставки не пенсия, а ежемесячное пожизненное содержание, но для того чтобы всем было понятно называть буду пенсией.

P.S судья может выбрать, что получать пенсию или ЕПС, но тут сами понимаете.

Все что нужно написано в ст. 15 Закона о статусе судей, а именно:

ЕПС назначается при выслуги лет не менее 20 и не менее 10 из них чисто судейской, то есть в должности судьи,

ЕПС при уходе в отставку при стаже 20 лет - 80% и далее по 1% за каждый год работы судьей свыше 20 лет, но не более 85%.

судье в отставке имеющему стаж работы в должности судьи менее 20 лет и достигшему возраста 55 (для женщин - 50) лет, размер ежемесячного пожизненного содержания исчисляется пропорционально количеству полных лет, отработанных в должности судьи, но это нам не интересно, просто ЕПС будет меньше.

И так считать для всех уровней судов мы не будем, посчитаем для районного суда и для областного и приравненных соотвественно в том числе арбитража.

Ежеквартальное денежное поощрение упомянутое в прошлых постах не входит в состав расчета для ЕПС, входит только оклад, надбавки и ежемесячное поощрение.

Как мы уже знаем из первого нашего постав оклад судья в районном суде 27 800.

Надбавка за предельный для района 5 квалификационный класс - 75%, максимальная надбавка за выслугу лет - 50%.

Расчет как и в прошлых постах - 27 800+75% (20 850) + 50% (13 900) + ежемесячное денежное поощрение 2.2 оклада (61 160) и того = 123 710 в месяц.

Соотвественно ЕПС судьи районного суда в размере 80% составляет - 98 968 или в размере 85% - 105 153,5 рублей в месяц.

Для судов областного уровня и арбитражных судов областного уровня расчет соотвественно аналогичный, только меняется оклад и предельный квалификационный класс, у них он - первый.

31900 +135% (43 065) + 50% (15 950) + ежемесячное денежное поощрение 2.2 оклада (70 180) и того = 161 095 в месяц.

Соотвественно ЕПС судьи этого уровня в размере 80% составляет - 128 876, в размере 85% - 136 930,75 рублей в месяц.

Эти цифры могут отличаться как немного в большую сторону за счет например наличия дополнительных надбавок за ученую степень так и в меньшую например за счет того, что судья с областного суда уходил в отставку не с первым, а например с третьим квалификационным классом.

Но плюс минус порядок цифр таков. Соотвественно в вышестоящих судах еще немного поболее, не считая ВС РФ конечно, а у мировых поменее, разница в ЕПС примерно равна в разнице ежемесячной «зарплаты».

Добавлю еще один момент, который не требует расчета так как берете те цифры, что есть и получаете пенсию, это 100% ЕПС:

Судья, достигший возраста 60 лет (женщины - 55 лет), при стаже работы в области юриспруденции не менее 25 лет, в том числе не менее 10 лет работы судьей, вправе, уйдя в отставку, получать ежемесячное пожизненное содержание в полном размере.

Так же упомяну, что данные суммы уже не облагаются налогом, и так же упомяну ниже один главный бонус при уходе в отставку. Да есть и еще бонусы, но не совсем денежные. Упомяну основной.

Ушедшему или удаленному в отставку судье выплачивается выходное пособие из расчета ежемесячного денежного вознаграждения по последней должности за каждый полный год работы судьей, но не менее шестикратного размера ежемесячного денежного вознаграждения по оставляемой должности. При этом судье, ранее уходившему или удалявшемуся в отставку, учитывается лишь время работы судьей, прошедшее с момента прекращения последней отставки.

То есть для областного суда 161 095х15 лет условно отработанных в должности судьи 2 416 425 при уходе в отставку.

Показать полностью

Итоги мая 2024 года. Новый эмитент в моём портфеле, накопление кэша на счетах, а также поступление дивидендов/купонов

Всех приветствую. На календаре 1 июня, лето подкралось незаметно, но мне не до шашлыков/солнечных ванн, ибо работа и, конечно, я подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

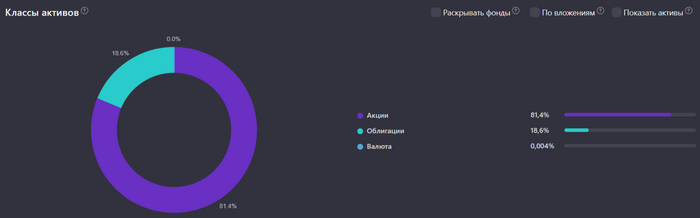

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составляют - 170000₽, в 2023 г. - 129000₽, такая существенная разница объясняется тем, что в начале года я делал ремонт детской комнаты, автомобиля и оплатил коррекцию зрения), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своих решений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 1 раз, из-за множества проинфляционных факторов и малого количества годных идей на рынке. Как итог, к концу мая индекс IMOEX опустился ниже 3250 пунктов, а ключевую ставку на июньском заседании могут поднять на 2-3%, поэтому среднегодовая доходность портфеля уменьшилась - 19% (тело акций и облигаций снизилось). За этот месяц я произвёл 3 действия по своему портфелю, считаю, что сделал +/- всё правильно:

⛴ Я продал пакет НМТП, писал об этом в своём блоге, если коротко,то триггеров для роста нет, CAPEX увеличился, а див. выплаты консервативны и навряд ли изменятся (сделка принесла 27,8% доходности). На данные деньги приобрёл Совкомфлот, недавно разбирал его отчёт и рассказывал, почему сделал ставку на данный актив, если коротко, то двухзначная див. доходность, прибыль идёт в валюте (защита от девальвации), % по депозитам позволяют гасить % по кредитам (денежная позиция весомая) и цены на фрахт, пока позволяют генерировать сверх прибыль. Да, акции СКФ упали на 5% после моей покупки, но тот же НМТП упал на 20%, при этом див. доходность НМТП 7,2%, а у СКФ 9% (13% совокупная).

📉 В этом месяце я завёл 34000₽ на ИИС и купил фонд ликвидности, остальное пристроил на накопительный счёт. С учётом ускорившейся инфляции я перестал приобретать облигации, жду июньское заседание по ключевой ставке. Идей на рынке было мало, по хорошим ценам, но наступила коррекция, и после июньского заседания начну рассматривать эмитентов.

Приобрёл акции/фонд: СКФ, LQDT

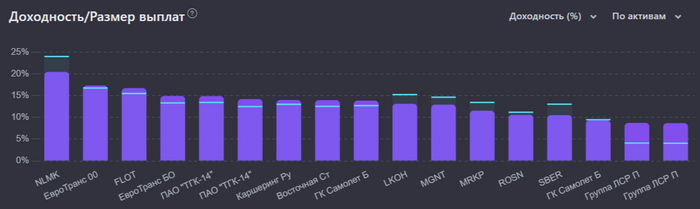

Получил дивиденды/купоны от: ЛУКОЙЛА/Евротранса, ТГК-14, Делимобиля И Самолёта

На накопительный счёт отправил 66000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 41%

Финансы

Закончилась повышенная ставка по накоп. счёту в ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12%, если вы зарплатный клиент и тратите 10000₽ в месяц), возвращаюсь в ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 2500₽ кэшбэка, категории были не ахти, использовал 2 банка в получении каши Альфа-Банк и Тинькофф.

Что по развитию и жизни?

🗣 Канал на ютубе начинает набирать обороты. Скоро отправлюсь в командировку, поэтому не теряйте в мае. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Таинственные Маги Рынка (Джек Швагер).

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5170 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3

Ответ ButchCassidy в «Налоги/зарплаты»

Если не путаю, налоговый вычет введут с 01.01.25 для многодетных семей, у которых два и более ребёнка составит 7 %. При условии что средний доход на 1 члена семьи не превышает 1,5 прожиточного минимума в месяц. "Например, для родителей с двумя и более детьми, среднедушевой доход на члена семьи которых не превышает полуторакратного прожиточного минимума в месяц, будет осуществляться возврат уплаченного НДФЛ в размере 7% из 13%. То есть ставка НДФЛ для них фактически составит 6%."

И ГДЕ ТАКИЕ ЗАРПЛАТЫ?

откинула бы костыли и побежала бы за такими деньгами

Ответ ButchCassidy в «Налоги/зарплаты»

Да нах бы не нужна была вся эта соц помощь, льготные ипотеки и т.п. если бы не было скрытых налогов которые так или иначе закладывают в цену товара/услуги, если бы не загнали цены в космос на теже квартиры/авто.

Ответ на пост «Налоги/зарплаты»

Почитал комментарии и понял, что многие не жо конца понимают всех скрытых налогов. Так вот. Если утрировать и обобщить, то есть часть налогов, которые вы не видите, или видите сквозь пальцы: 1. То, что оплачивает работодатель. 2. То, что включено в стоимость товаров(возможно часть из этого не относится к налогам, но, тем не менее, какой-то вид сборов): НДС - как минимум, акцизы, пошлины на ввоз и т.д. 3. Прямые налоги, которые мало кто берет во внимание: на жильё, на транспорт и т.п.

Есть видео на ютубе и других ресурсах, где люди на пальцах объясняют сколько фактически человек получает от своей зарплаты, которая могла бы ему приходить до удержания всех налогов. И самое удивительное было для меня(возможно потому, что раньше не думал об этом) - число, хоть и приблизительное. Около 30% человек получает от своей зарплаты. Остальное расходится на те, или иные налоги. Возможно кто-то меня поправит и убедит в том, что это не так, но тогда прошу подробный расчёт с учетом НДС, пошлин на ввоз товаров и т.д.

Это была первая тема. Вторая тема - пенсия. Есть предельная сумма, которую я могу добавить к моей пенсии в год. 10 баллов ИПК. И неважно сколько я получаю: прописанный месячный максимум 185416,70 руб., или 1.3кк в месяц, я получу 10 баллов ИПК. Но отчисления будут несравнимы: с 185416,7 я бы оплатил пенсионные отчисления или от 1.3кк. Разница есть? Но государство эту разницу для пенсии никак не фиксирует и тогда возникает закономерный вопрос: почему бы мне не получать зп в конверте, а платить с 185416,7?